کارت امتیازی متوازن «BSC»

معرفی و تعریف ابزار

- تاریخچه: کارت امتیازی متوازن نخستینبار در اوایل دهه ۱۹۹۰ توسط رابرت کاپلان و دیوید نورتون معرفی شد. هدف آن ارائه چارچوبی بود که عملکرد سازمان را نهفقط با شاخصهای مالی، بلکه از دیدگاههای گوناگون و متوازن ارزیابی کند.

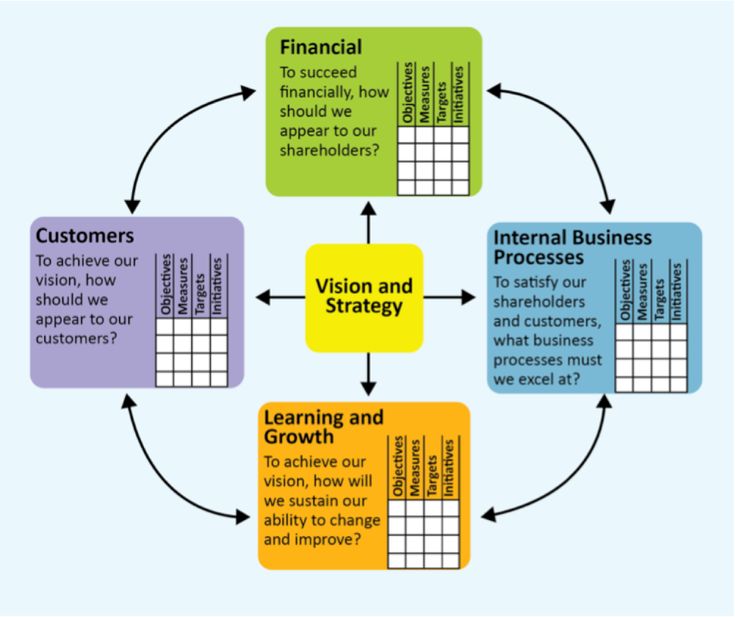

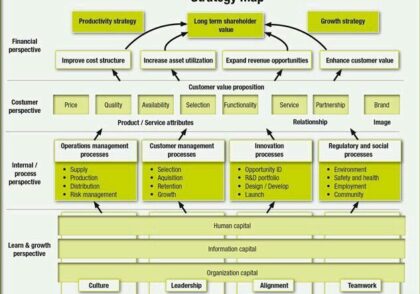

- تعریف: ابزاری مدیریتی و استراتژیک برای ترجمه چشمانداز و استراتژی سازمان به مجموعهای از شاخصهای عملکردی قابل اندازهگیری در چهار بُعد اصلی: مالی، مشتری، فرآیندهای داخلی، و یادگیری و رشد.

هدف و کارکرد اصلی

- ایجاد تعادل بین شاخصهای مالی کوتاهمدت و شاخصهای غیرمالی بلندمدت.

- همراستا کردن اهداف فردی و واحدی با استراتژی کلان سازمان.

- تبدیل استراتژیهای کیفی به معیارهای کمی و قابل سنجش.

- نظارت، ارزیابی و بازنگری مستمر بر اجرای استراتژیها.

مولفهها و اجزای ابزار

کارت امتیازی متوازن معمولاً شامل چهار منظر (Perspective) است:

منظر مالی (Financial Perspective):

اندازهگیری عملکرد مالی سازمان، مانند؛ سودآوری، بازده سرمایه، رشد درآمد و بهرهوری هزینه.

پرسش کلیدی: چگونه باید از دید سهامداران موفق باشیم؟

منظر مشتری (Customer Perspective):

تمرکز بر رضایت، وفاداری و جذب مشتریان جدید. مانند؛ رضایت مشتری، سهم بازار، نرخ حفظ مشتری و ارزش ادراکشده برند.

پرسش کلیدی: مشتریان ما را چگونه میبینند؟

منظر فرآیندهای داخلی (Internal Process Perspective):

شناسایی و بهبود فرآیندهایی که بیشترین تأثیر را بر ارزشآفرینی دارند.مانند؛ کیفیت، نوآوری، چرخه تولید، بهرهوری فرآیند.

پرسش کلیدی: در چه چیزهایی باید عالی عمل کنیم تا انتظارات مشتری را برآورده سازیم؟

منظر یادگیری و رشد (Learning & Growth Perspective):

زیرساخت توسعه بلندمدت سازمان از طریق سرمایه انسانی، فرهنگ یادگیری، و فناوری. مانند؛ آموزش کارکنان، انگیزش، فرهنگ نوآوری، قابلیتهای فناوری اطلاعات.

پرسش کلیدی: چگونه میتوانیم توانایی تغییر و بهبود مداوم را حفظ کنیم؟

مراحل اجرا یا روش استفاده

- تدوین چشمانداز و استراتژی سازمان.

- شناسایی اهداف استراتژیک در هر چهار منظر.

- تعیین شاخصهای کلیدی عملکرد (KPI) برای اندازهگیری تحقق اهداف.

- تعیین اهداف کمی و برنامههای اجرایی.

- طراحی نقشه استراتژی (Strategy Map): نمایش روابط علت و معلولی میان اهداف در مناظر مختلف.

- پایش، ارزیابی و بازنگری مستمر: بر اساس دادههای عملکرد واقعی.

نمونه کاربرد (Case Example)

فرض کنید یک شرکت خدماتی فناوری اطلاعات از BSC استفاده میکند:

مالی: افزایش سود خالص ۱۵٪ در سال آینده.

مشتری: ارتقای رضایت مشتری از ۸۰ به ۹۰ درصد.

فرآیند داخلی: کاهش زمان پاسخگویی به مشتری از ۲۴ ساعت به ۸ ساعت.

یادگیری و رشد: افزایش ساعات آموزش سالانه کارکنان از ۲۰ به ۴۰ ساعت.

نتیجه: با پایش مداوم این شاخصها، شرکت میتواند عملکرد خود را در تمام ابعاد استراتژیک بهبود دهد و رشد پایدار ایجاد کند.

مزایا و نقاط قوت

- ایجاد ارتباط مستقیم بین استراتژی و عملکرد عملیاتی.

- ترکیب شاخصهای مالی و غیرمالی برای دیدگاهی متوازن.

- بهبود ارتباطات سازمانی از طریق ترجمه استراتژی به زبان قابل فهم برای همه.

- امکان پایش پیشرفت و یادگیری سازمانی از اجرای استراتژی.

محدودیتها و انتقادات

- طراحی و اجرای مؤثر آن نیازمند تعهد مدیریت و فرهنگ یادگیری سازمانی است.

- اگر شاخصها زیاد یا نامرتبط انتخاب شوند، ابزار از هدف اصلی خود دور میشود.

- در سازمانهای دولتی و غیرانتفاعی، تعریف شاخصهای مالی ممکن است دشوار باشد.

- نیازمند سیستم اطلاعاتی دقیق برای جمعآوری دادههای عملکردی است.

نسخههای جدید یا ترکیب با ابزارهای دیگر

- نقشه استراتژی (Strategy Map): ابزار تصویری مکمل برای نمایش ارتباط اهداف در BSC.

- BSC دیجیتال: استفاده از داشبوردها و نرمافزارهای هوشمند برای پایش بلادرنگ عملکرد.

- ترکیب با KPI و OKR: برای همراستایی بین اهداف کلان و اهداف چابک عملیاتی.

- همافزایی با تحلیل SWOT: برای تبدیل نقاط قوت و ضعف به اهداف قابل سنجش در چهار منظر.

جمعبندی و توصیهها

کارت امتیازی متوازن ابزاری قدرتمند برای پیوند استراتژی با اجرا است. این مدل کمک میکند سازمان تنها به نتایج مالی ننگرد، بلکه محرکهای اصلی عملکرد را در سطوح فرآیند، مشتری و یادگیری نیز مدیریت کند.

برای اثربخشی واقعی، BSC باید بخشی از سیستم مدیریتی سازمان شود، نه فقط یک ابزار گزارشدهی.

ترکیب آن با نقشه استراتژی و نظام پاداش عملکردی میتواند اجرای استراتژی را از سطح مدیران ارشد تا کارکنان عملیاتی یکپارچه سازد.

پست های مرتبط

دی 14, 1404

آذر 29, 1404

آذر 8, 1404

آذر 2, 1404